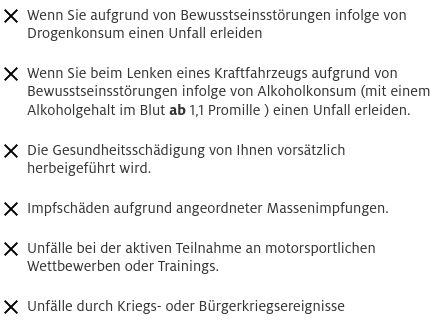

Der ADAC schließt „Impfschäden aufgrund angeordneter Massenimpfungen“ von Versicherungsleistungen aus seiner privaten Unfallversicherung aus. Die Versicherungen des ADAC zählen zu den drei beliebtesten Versicherungen der Deutschen.

Falls alle Versicherungen diese Einschränkung für die private Unfallversicherung vornehmen, betrifft sie in der deutschsprachigen Bevölkerung ab 14 Jahre rund 27 Millionen Personen.

Die gesetzliche Unfallversicherung deckt Unfälle während der Arbeitszeit oder in der Schule oder auf dem direkten Wege dorthin und wieder nach Hause ab und damit nur rund 20 Prozent der Unfälle.

Der ADAC, wirbt für seine Invaliditätsleistung und adressiert sein Angebot insbesondere an Kinder und Selbständige.

Komme es im Kindesalter zu einem schweren Unfall, könnten allein durch die Betreuung lebenslange Kosten entstehen, warnt der ADAC. Um sich vor derartig hohen Kosten zu schützen sei es wichtig, eine private Unfallversicherung für Kinder und Jugendliche abzuschließen.

Sicherheitsbedürfnis in Deutschland

Die meisten Unfälle passieren laut ADAC im Haushalt, zum Beispiel Sturz- und Schnittverletzungen, die nur durch eine private Unfallversicherung abgedeckt werden können.

„Gerade jetzt, in Corona-Zeiten, häufen sich die Unfälle zu Hause, weil durch die Einschränkungen viel mehr Zeit daheim verbracht wird“, sagt der ADAC. Im Falle einer dauerhaften körperlichen Beeinträchtigung wird nach einem Unfall eine Kapitalleistung ausbezahlt. Die Invaliditätsleistung sei die Kernleistung der Unfallversicherung, sagt der ADAC. Die Erwähnung der „Corona-Zeiten“ kommt nicht von ungefähr.

„Corona“ ist seit Anfang 2020 Dank der Dauerwerbung rund um die Uhr auf nahezu allen Kanälen ein Synonym für die größte Lebensgefahr aller Zeiten. Die Corona-Maßnahmen werden seit zwei Jahren von der deutschen Bevölkerung weitgehend geduldet, ohne den Sinn der Maßnahmen zu hinterfragen. Die Angst vor einer COVID-19-Erkrankung hängt nicht zuletzt mit dem hohen Sicherheitsbedürfnis der deutschen Bevölkerung zusammen, die in der Krisenzeit mehrheitlich ihrer Regierung Folge leistet.

Im Jahr 2019 haben Haushalte mit einem monatlichen Nettoeinkommen unter 1.300 Euro durchschnittlich knapp 360 Euro für Versicherungen ausgegeben, Haushalte mit höherem Einkommen von 2.600 bis 3.600 Euro viermal so viel (ca. 1.320 Euro). In diesen Angaben sind freiwillige Zusatzbeiträge zur Kranken- und Pflegeversicherung sowie kapitalbildende Lebensversicherungen und private Rentenversicherungen, Hausrats- und Berufsunfähigkeitsversicherung nicht enthalten.

Eine Umfrage des Bankenverbands bestätigt den Deutschen ein „ausgeprägtes Bedürfnis nach einer umfassenden sozialen Absicherung.“ Drei Viertel der Bevölkerung halten es demnach für besonders wichtig, finanziell gut abgesichert zu sein, womit nicht der Wunsch nach einem hohen Einkommen und materiellem Wohlstand gemeint ist.

Keine Auszahlung bei Impfschäden aufgrund angeordneter Massenimpfungen

Obwohl die Bundesregierung die Sicherheit der Impfung mit dem mRNA-Impfstoff immer wieder betont,

schließt die Unfallversicherung des ADAC Leistungen bei Impfschäden, die aufgrund einer angeordneten Massenimpfung entstanden sind, aus.

Die Unfallversicherung des ADAC leistet nicht bei folgenden Unfällen (Stand: 22. Januar 2022):

Die Einschränkung der Versicherungsleistung bei einer angeordneten Massenimpfung ergibt auf den ersten Blick wenig Sinn, denn in Deutschland wurde bereits eine Massenimpfung ohne Anordnung durchgeführt: 62,7 Millionen (75,3%) Menschen zumindest einmal gegen Covid-19 geimpft.

Impfschäden werden als mögliche Ursachen von Unfällen nicht anders eingestuft als Alkohol- und Drogenkonsum. Rechnet die Versicherung mit einer Zunahme von Unfällen nach einer Corona-Impfung? Nutzt sie die Gelegenheit, um die Auszahlungen auf ein Minimum von Personen zu reduzieren, die zum Zeitpunkt des Unfalls im Besitz eines gültigen negativen PCR-Testergebnisses waren?

Wenn sich die Versicherung auf mögliche Nebenwirkungen der Corona-Impfung berufen will, wird sie im Anhang eines veröffentlichten Pfizer-Dokuments eine mehrere Seiten umfassende Liste der Impfstoff-Nebenwirkungen finden. Es sind alle Arten von unerwünschten Ereignissen aufgelistet, die Pfizer innerhalb von nur drei Monaten nach der Injektion registriert hat oder erwarten konnte.

Offene Fragen

Viele Fragen bleiben bis zu kommenden Prozessen gegen die Versicherer unbeantwortet, zum Beispiel:

- Aus welchem Grund werden Impfschäden aus einer Unfallversicherung ausgeschlossen?

- Gilt der Ausschluss nur für „angeordnete Massenimpfungen“, also bei einer Impfpflicht? Wenn ja, warum?

- Entfällt die Versicherungsleistung, weil der Versicherungsnehmer von der möglichen Gesundheitsschädigung durch eine mRNA-Injektion wusste oder hätte wissen können, und der Injektion dennoch zugestimmt hat?

- Oder entfällt die Versicherungsleistung, weil der Versicherungsnehmer die Injektion aus Sicherheitsgründen abgelehnt hat?

- Entfällt die Versicherungsleistung, wenn nach dem Unfall bei einem PCR-Test auch winzigste Spuren von Coronaviren entdeckt wurden?

- Entfällt die Versicherungsleistung generell und ohne individuelle Prüfung nach der Anordnung einer Impfpflicht?

Alle Versicherungen sind nach unseren Informationen derzeit intensiv mit einer Risikoabschätzung der Impf-Nebenfolgen und der Überarbeitung der Versicherungsbedingungen beschäftigt.

Deutschland in der Sicherheitsfalle

In einem von Bill Gates verfassten Beitrag im Economist, sagte der Multimilliardär Bill Gates am 23. April 2020: „Selbst wenn die Regierungen die Schutzmaßnahmen aufheben und die Geschäfte wieder öffnen, haben die Menschen eine natürliche Abneigung dagegen, sich einer Krankheit auszusetzen.“ Dies gilt insbesondere dann, wenn die Angst professionell stimuliert wird.

Das Sicherheitsbedürfnis spielt in der Corona-Pandemie eine besonders große Rolle. In einem Strategiepapier der Bundesregierung wird deutlich, dass die Angst vor einer Ansteckung mit Coronaviren als Mittel der Politik dient, um ihre Interessen durchzusetzen.

Würden sich die für die Maßnahmen verantwortlichen Politiker an den Kultfilm aus dem Jahr 1974 des Filmemachers Bernhard Sinkel „Lina Braake oder Die Interessen der Bank können nicht die Interessen sein, die Lina Braake hat“, erinnern, wüssten sie, dass ihre Hinterlist und Boshaftigkeit nicht von Dauer sein werden. Sie werden an der Entschlossenheit, am Witz und an der Fantasie der Bevölkerung scheitern.

Ein Blick in die Geschichte würde ihnen außerdem zeigen, dass totalitäre Systeme nur eine begrenzte Lebenszeit haben. Reicht ihnen die begrenzte Zeit zum Abgreifen von Volkseigentum? Haben sie die Folgen einkalkuliert, wenn die Lügen auffliegen?

Zum Schluss ein Lesetipp.

Der Regenmacher

Roman.

10,99 €

– Werbung –

Lesetipp: Spannende Lektüre.

In dem Roman von John Grisham „Der Regenmacher“ geht es um Rudy Baylor, einen Jurastudenten im letzten Semester, der seine ersten „Mandanten“ gewinnt, ein Ehepaar, dessen Sohn an Leukämie erkrankt ist. Die Krankenversicherung weigert sich, für die wahrscheinlich lebensrettende Therapie zu zahlen. Rudy erkennt bald, dass er es mit einem riesigen Versicherungsskandal zu tun hat. Er nimmt den Kampf gegen eines der mächtigsten, korruptesten und skrupellosesten Unternehmen Amerikas auf.

Die Ehefrau erhält einen Brief von Great Benefit. Unterschrieben ist er vom Leiter der Schadensab-

teilung,. Der Brief ist kurz, gemein und eindeutig. Er lautet:

»Sehr geehrte Mrs. Black, unsere Gesellschaft hat Ihre Ansprüche bereits siebenmal schriftlich abgewiesen. Wir tun es jetzt zum achten und letzten Mal. Offenbar sind Sie blöde, blöde, blöde!«

Titelbild: visiblework, pixabay

{kind=link}

{kind=link}