Das Neue Kommunale Finanzmanagement (NKF) in NRW erhebt den Anspruch die Finanzhaushalte so abzubilden und zu steuern, wie es die Privatwirtschaft tut. Ziel ist es, das Finanzdenken von der Input-Orientierung am Ressourceneinsatz auf die Ergebnis-Orientierung umzustellen. Im NKF wird von den Gemeinderäten zuerst der Output beschlossen (Soll eine Schule gebaut werden, ja oder nein?) und in einem zweiten Schritt der Input bestimmt (Wie viel darf sie kosten?). Das hört sich vernünftig an. Die Realität ist eine andere. Im folgenden Beitrag wird dem Leser zuerst erklärt, wie die Steuerungsinstrumente Haushaltsplan, Finanzplan und Bilanz funktionieren sollen. Anschließend wird illustriert, welche „legalen Bilanzierungstricks“ die Kommunen anwenden (können), um ihre Finanzmisere zu managen.

Wenn die unten genannte Irritationen und Auffälligkeiten als „legale Bilanztricks“ oder „legale Bilanzierungsirritationen“ bezeichnet werden, so geschieht das in erster Linie, um Leser für den Beitrag zu animieren. Bekanntlich ist jede Bilanzlektüre kein Krimi, sondern eine äußerst trockene Materie und damit nicht jedermanns Sache. Es werden sowohl die Unterschiede zur Privatwirtschaft hervorgehoben als auch praktische Beispiele für die Stadt Köln herangezogen.

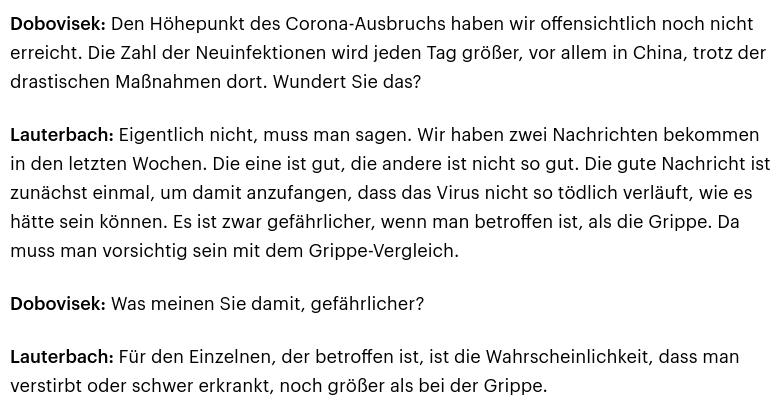

Bilanz, Ergebnis- und Finanzplan auf einen Blick (fiktives Beispiel)

Damit der Leser den Artikel besser versteht, wird mit einem banalen Beispiel begonnen, das das 1 x 1 der Kommunalfinanzen erklärt.

Jede Kommune stellt zum Jahresende XYZ eine Bilanz auf, in der die Vermögenswerte und die Schulden bewertet werden. Das Jahresergebnis ihrer Verwaltungstätigkeit (Gewinn, Verlust) zeigt der Ergebnisplan. Wie viele Geldmittel ein- und ausfließen, werden dagegen im Finanzplan ersichtlich. Im Beispiel erwirtschaftet die Kommune einen Verlust von 2. Wenn sie so weiter macht, ist sie in 10 Jahren „pleite“. Dann ist das Eigenkapital von 20 aufgebraucht. Der Verlust von 2 wird über die Kreditaufnahme gedeckt. Die Kreditaufnahme (Neuverschuldung) beträgt aber 10, weil auch die Investitionen von 8 auf „Pump“ finanziert wurden. Investitionen sind allerdings ergebnisneutral und erhöhen den Verlust nicht. Soweit Investitionen über die Neuverschuldung beliebig oft finanziert werden, gibt es formal keine bilanzielle Obergrenze für den Schuldenberg.

Jede Kommune stellt zum Jahresende XYZ eine Bilanz auf, in der die Vermögenswerte und die Schulden bewertet werden. Das Jahresergebnis ihrer Verwaltungstätigkeit (Gewinn, Verlust) zeigt der Ergebnisplan. Wie viele Geldmittel ein- und ausfließen, werden dagegen im Finanzplan ersichtlich. Im Beispiel erwirtschaftet die Kommune einen Verlust von 2. Wenn sie so weiter macht, ist sie in 10 Jahren „pleite“. Dann ist das Eigenkapital von 20 aufgebraucht. Der Verlust von 2 wird über die Kreditaufnahme gedeckt. Die Kreditaufnahme (Neuverschuldung) beträgt aber 10, weil auch die Investitionen von 8 auf „Pump“ finanziert wurden. Investitionen sind allerdings ergebnisneutral und erhöhen den Verlust nicht. Soweit Investitionen über die Neuverschuldung beliebig oft finanziert werden, gibt es formal keine bilanzielle Obergrenze für den Schuldenberg.

Wenn alles berücksichtigt wird, eröffnet die neue Bilanz mit einem erhöhten Bautenbestand (inkl. Straßen) von 58, einem auf 18 verringertem Eigenkapital und einem auf 70 erhöhten Kreditbestand. Die Bilanzsumme erhöht sich auf 108.

Bilanzierungsmissbrauch in der Praxis weit verbreitet

Allen Bilanzen ist gemeinsam, dass sie nur vergangene Geschäftsvorfälle abbilden aber nicht erklären, warum im Voraus nicht klar war, ob diese sinnvoll wären. Auch ein Bankrotteur wird ein formal korrektes Zahlenwerk und eine ausgeglichene Bilanz liefern. Insofern unterscheiden sich hier die Privatwirtschaft und die Öffentliche Hand nicht. Diese Unterschiede interessieren uns zudem nur dann, wenn sie zum Verständnis der Ausführungen beitragen.

Statt abwertend von einer „Bilanzakrobatik“ oder „legalen Bilanzierungstricks“ kann ebenso anerkennend von der Ausnutzung bilanzieller Spielräume oder bilanzieller Gestaltungsfreiheit gesprochen werden. Das hängt immer vom Blickwinkel des Betrachters ab. An den Kernaussagen ändert das nichts. Widersprüche, Irrtümer und unerwünschte Konsequenzen sind oft eine Folge der Rechnungslegung schlechthin. Sie kommen gleichermaßen im Neue Kommunalen Finanzmanagement (NKF), dem deutschen HGB (Handelsgesetzbuch ) und im internationalen IFRS (International Financial Reporting System) vor. Über wiederkehrende Bilanzskandale wurde schon so manches Buch geschrieben. Die Rechnungslegung ist eine never ending story. Das hochgejubelte IFRS ist seit seinen Anfängen in 1972 eine ständige Baustelle, das HGB bekam 2009 mit dem BilMOG (Bilanzmodernisierungsgesetz) eine neue Version. Die Kritik am NKF ist ebenso weit verbreitet. Ob zu Recht, werden wir unten sehen. Wir dürfen nicht vergessen, dass der Versuch die Rechnungslegung der Kommunen zu vereinheitlichen, genauso ein lobenswerter Versuch ist, wie die Einführung des Wirtschaftsenglisch weltweit.

Die fünf bekanntesten „legalen Bilanzirritationen“ der kommunalen Finanzwirtschaft – diskutiert am Beispiel der Stadt Köln

Zu Beginn folgende Klarstellung: Fallen dem geschulten Bilanzleser Auffälligkeiten auf, muss er dem Bilanzaufsteller keinesfalls automatisch Manipulationsabsichten und Irreführung unterstellen wollen. Das tue ich in Bezug auf die Kämmerei der Stadt Köln auch nicht, Kritik und Fragen zu stellen muss aber erlaubt sein.

Hier die einzelnen Kritikpunkte:

- Die Aktiva in den mit zweijähriger Verspätung gelieferten Bilanzen der Stadt Köln verändern sich kaum, obwohl regelmäßige Vermögensbewertungen stattfinden sollen. Der Bilanzleser erfährt so gut wie nichts über die Bewertungsmethoden der städtischen Unternehmen (2015: 6,2 Mrd. € oder über 40% der Aktiva), die anscheinend nicht nach der üblichen Ertragswertmethode berechnet werden. Obwohl viele von ihnen Verluste machen, wird keine Abschreibung vorgenommen. Ferner ist zu bezweifeln, ob die Kunstgegenstände und Kulturdenkmäler (2015: 1,6 Mrd. € oder 11% der Aktiva) in eine wirtschaftliche Bilanz gehören. Wie viel wohl der Kölner Dom wert wäre, dessen Besitzverhältnisse unklar sind? Durch unterlassene Abschreibungen und großzügige Aktivierungen haben sich Konzerne in der Privatwirtschaft schon öfter „reich gerechnet“.

- Demgegenüber reduziert sich Eigenkapital der Stadt aufgrund der permanenten Verluste dauernd; von 6,18 Mrd. € in 2011 auf 5,08 Mrd. € in diesem Jahr. Bis 2020 soll es weiter auf 4,18 Mrd. € sinken und bis 2050 auf unter 1 Mrd. € und fast völlig aufgebraucht werden.

Hinweis: Bestimmte NRW-Kommunen besitzen schon heute kein Eigenkapital mehr. Es wird in diesem Fall von einer Überschuldung gesprochen. Analysten und Banken ziehen vom Eigenkapital generell noch einen Teil der außerbilanziellen Verpflichtungen, wie Garantien, ab. Das geschieht im NKF nicht. - Kommunen dürfen hintereinander zweimal einen Jahresverlust von 5% des Eigenkapitals – oder 25% einmalig – machen, ansonsten gelangen sie gesetzlich in die Finanzaufsicht des Landes.

Die nach der Spar- und Konsolidierungsstrenge abgestuften Formen heißen hier: Haushaltssicherungskonzept, Haushaltssicherungsplan und Stärkungspakt. Da der Verlust vom (verbliebenen) Eigenkapital abgezogen wird, verringert sich die Basis von Jahr zu Jahr. Köln darf zum Beispiel in 2016 noch maximal ein Minus von 265 Mio. €, in 2017 aber nur noch von 250 Mio. € schreiben. Es ist mit den geplanten Verlustraten von 4,05% und 4,51% des Eigenkapitals ohnehin schon nahe an den 5% dran. Um nicht unter die Aufsicht zu geraten, könnte „legal“ getrickst werden:• Abschreibungen und Renovierungen werden unterlassen oder verschoben; mit diesem Trick versuchen viele NRW-Kommunen sich über Wasser zu halten.

• Es werden in einem Jahr die 5% bewusst massiv überschritten, um im Folgejahr drunter zu bleiben. So werden für 2018 in Köln 4,76% und für 2019 aber 6,24% geplant. Gleichmäßig verteilt, wären es aber 5,5% jährlich und ein Fall für die Landesaufsicht. Es besteht auch die Gefahr, dass die Planzahlen überschritten werden. Es fiel auf, dass Köln Ende November sich von Düsseldorf einen Nachtragshaushalt für 2016 genehmigen ließ, in dem es mehr „Luft“ bekam. Es ist übrigens eine alte Idee, die Planansätze – auch wegen Sondersituationen – mehrmals anzupassen bis es mit der Erfüllung klappt.

• Wenn massive Hotelkosten für die Flüchtlingsunterbringung anstehen (in Köln 2015: rd. 23 Mio. €), liegt es nahe, Flüchtlingsheime zu bauen, um diese Kosten zu sparen. Zwar steigt dann massiv die Neuverschuldung an, aber wen kümmert das schon? Investive Kreditaufnahmen (vgl. Zahlenbeispiel oben) sind doch nicht ergebnis- sondern lediglich liquiditätswirksam. Auch wenn die Kölner Oper 100 Mio. € mehr kosten sollte, ist dieser Anstieg auch erfolgsneutral. Es entsteht ja Mehrwert auf der anderen Seite. - Die Pensionsrückstellungen der Stadt in Höhe von 1,8 Mrd. € in 2015 (11% der Bilanzsumme) sind nur vom Namen her echte „Rückstellungen“. Anders als bei den Lebensversicherungen oder den Pensionsfonds sind sie mit keinerlei Vermögenswerten auf der Aktivseite unterlegt. Das ist allerdings ein bundesweites Phänomen, die Domstadt bildet hier keine Ausnahme. Für die Pensionen seiner Bediensteten hat Berlin nichts auf der hohen Kante!

- Oft wird der positive „Saldo aus Finanzierungstätigkeit“ (im NKF – Finanzplan Position 36) als Überschuss definiert. Er entsteht, wenn die Einnahmen höher als die Ausgaben sind. Es handelt sich de facto um reinen Kassenüberschuss. Wenn die Einnahmen zum Teil aus „Nettodarlehen“ resultieren, d.h. es werden mehr Darlehen aufgenommen als getilgt, ist der Finanzierungssaldo trotz steigender Neuverschuldung positiv. Köln plant 2016 einen „Überschuss“ von rd. 210 Mio. €, bei einer Neuverschuldung von 338 Mio. €. Von einem Überschuss zu sprechen, wenn die Gesamtverschuldung zunimmt ist eine Farce. Dennoch glauben Politiker und ihnen gefällige Ökonomen die Flüchtlingskosten mit Kassenkrediten zu finanzieren. Viel Spaß!

Fazit: Was lernt der Leser aus den obigen Ausführungen?

Erstens: Die Kommunen werden sich in der Finanznot zunächst mit „Bilanzierungstricks“ zu helfen versuchen. Ob sie das im Hinblick auf ihren Insolvenzschutz halbherzig oder ernst tun werden, ist eine andere Frage. Wichtig ist, ob sie durch eigene Misswirtschaft oder durch die stattlichen Aufgabendiktate (Flüchtlingsaufnahme) in die Bredouille gekommen sind. Das kann das NKF nicht beantworten.

Zweitens: Im Unterschied zur Privatwirtschaft, in der der Kreditgeber dingliche Sicherheiten verlangt, gibt es in den EU-Staaten de facto keinerlei ökonomische Verschuldungsobergrenzen. Es sei denn sie legen sie sich pro forma selber auf. Was daraus in der Praxis wird, zeigt der Umgang mit den sog. Maastricht-Kriterien. Das Staatsvermögen kann in Deutschland nicht gepfändet oder belastet werden. Anders ist es z.B. in den USA, wo ganze Städte (Detroit) bankrott gehen können. Ist zudem noch der Geldzufluss durch die Banken gesichert und steht die Haftung für die Vergeudung der Staatsgelder nur auf dem Papier, dann dürfen weiter Schulden gemacht werden.

Drittens: Alle gesetzlichen Beschränkungen sind in diesem Kontext rein akademischer Natur. Oder glaubt jemand ernsthaft, die 5%ige Verschuldungsobergrenze wird nicht in einer Nacht- und Nebelaktion abgeschafft, sobald ein Spardiktat politisch nicht mehr durchsetzbar ist und die Massen auf der Strasse zu rebellieren beginnen?

Dr. Viktor Heese – Finanzanalyst und Fachbuchautor

www.börsenwissen-für-anfänger.de

Dr. Heese war 30 Jahre als .Wertpapieranalyst im Bankensektor tätig. Heute arbeitet er als Dozent, Seminaranbieter und Fachbuchator freiberuflich (Themen: Kapitalmärkte, Fundamental- und Chartanalyse, Emerging Markets, IFRS).

Foto: winkel, „1 Euro 1“, © www.piqs.deRuhrkultour Leseempfehlung:

Das neueste Buch von Viktor Heese „Was kosten Deutschland die Migranten? Eine Auswahl publizierter Kostenschätzungen“ (August 2016) ist über epubli erhältlich.

{kind=link}

{kind=link}